Come regola generale si intende per ATTO PLURIMO un atto contenente più disposizioni negoziali autonome. Si intende, invece, per ATTO CON OGGETTO PLURIMO l’atto che contenga un’unica disposizione negoziale ma con una PLURALITA’ DI OGGETTI.

Nel caso di ATTO PLURIMO, ogni disposizione negoziale subirà una propria autonoma tassazione, fatta precisazione al riguardo che, quando la disposizione negoziale autonoma dovesse rientrare tra quelle disciplinate dall’art. 1 della Tariffa allegata al T.U.R. (oggetto delle modifiche di cui all’art. 1, comma 608 l. 27 dicembre 2013 n. 147 – Legge di stabilità per il 2014), il regime di tassazione prevede la corresponsione dell’imposta minima di Euro 1.000,00. La Circolare ha chiarito che l’imposta minima dovuta (Euro 1.000,00) vada commisurata, non alla tassazione di ogni autonoma disposizione, ma alla tassazione complessivamente dovuta per l’atto e quindi il minimo di Euro 1.000,00 è dovuto una sola volta.

Nel caso di ATTO CON OGGETTO PLURIMO (dunque caratterizzato da una pluralità di oggetti ma intercorrente tra gli stessi soggetti) la tassazione sarà data dalla somma degli importi dovuti in relazione a ciascun oggetto, fatta avvertenza, al riguardo, che se tale somma complessivamente dovuta non rispondesse al minimo di Euro 1.000,00, sarà dovuta comunque la somma di Euro 1.000,00.

ESEMPLIFICAZIONI

1° CASO) ATTO PLURIMO CON IL QUALE UNICO VENDITORE VENDE A TRE SOGGETTI DIVERSI TRE DISTINTI IMMOBILI

– Cessione immobile A a Tizio = Registro Euro 600

– Cessione immobile B a Filano = Registro Euro 300

– Cessione immobile C a Martino = Registro Euro 850

La tassazione di ciascuna cessione non raggiunge il minimo di Euro 1.000,00, ma ciò è irrilevante poiché ciò che importa è che la tassazione complessivamente dovuta per l’atto, abbia a superare il detto limite (nel nostro esempio Euro 1.750 è superiore ad Euro 1.000). Se ciò non accadesse sarà dovuta comunque un’imposta di registro complessiva di Euro 1.000.

L’autonomia delle disposizioni è rilevante con riguardo alle imposte ipotecarie e catastali dovute le quali saranno dovute autonomamente per ciascuna disposizione (100+100+100= 300).

2° CASO) ATTO CON OGGETTO PLURIMO CON IL QUALE UNO STESSO VENDITORE VENDE PIU’ BENI AD UNO STESSO SOGGETTO ACQUIRENTE

La soluzione è identica a quella sopra illustrata

IPOTESI:

(VENDITA DI APPARTAMENTO E BOX AGEVOLATI PER UN VALORE DI EURO 45.000,00 + VENDITA DI ULTERIORE BOX NON AGEVOLATO PER UN VALORE DI EURO 5.000,00)

TASSAZIONE ATTO:

REGISTRO VENDITA AGEVOLATA: 2% SU 45.000,00 = EURO 900,00

IPOTECARIA: EURO 50,00

CATASTALE: EURO 50,00

REGISTRO VENDITA BOX NON AGEVOLATA: 9% SU 5.000 = EURO 450,00

NO MUI

NO TASSA DI TRAS.

NO VOLTURA

TOTALE DOVUTO: EURO 1.450,00

TOTALE CORRETTO CON I MINIMI DOVUTI: EURO 1.450,00

[Infatti il minimo dovuto di Euro 1.000,00 non si riferisce alla singola imposizione fiscale di registro ma alla imposizione fiscale di registro complessiva, col risultato che, se dalla somma delle singole imposizioni fiscali di registro, si ottenesse un valore inferiore ad Euro 1.000,00, comunque sarebbe dovuto l’importo minimo, ma se dal complesso delle imposizioni fiscali di registro, così come nell’esempio fatto, si ottiene un valore superiore ad Euro 1.000,00, non sarà percepito il minimo di Euro 1.000,00 per ciascuna imposizione ma la somma delle imposizioni di registro dovute].

3° CASO) ATTO CONTENENTE PIU’ NEGOZI AVENTI AD OGGETTO DIRITTI DIVERSI IPOTESI: in uno stesso atto PRIMO vende a CAIO il diritto di nuda proprietà (VALORE Euro 10.000) su una casa e SECONDA vende allo stesso CAIO il corrispondente diritto di usufrutto agevolato sulla medesima casa (VALORE Euro 40.000)

TASSAZIONE ATTO:

REGISTRO SU CESSIONE N.P. = 900

REGISTRO SU CESSIONE US. = 800

IPOTECARIA: EURO 50,00 x 2

CATASTALE: EURO 50,00 x 2

NO MUI

NO TASSA DI TRAS.

NO VOLTURA

TOTALE DOVUTO PER REGISTRO: EURO 1.700

[Sebbene, infatti la tassazione del 9% sul valore della n.p. dà un importo inferiore ad Euro 1.000,00 (ed esattamente Euro 900,00) ed analogamente la tassazione del 2% sul valore dell’usufrutto dà un importo inferiore ad Euro 1.000,00 (ed esattamente Euro 800,00) il superamento del minimo di Euro 1.000,00 risulta soddisfatto dalla somma delle imposizioni sulle singole basi imponibili].

4° CASO) ATTO PLURIMO CARATTERIZZATO DA AUTONOME DISPOSIZIONI DI CUI SOLO UNA (O ALCUNE DI ESSE) RIENTRANO NELL’ART. 1 DELLA TARIFFA ED ALTRE NO. In tal caso, il minimo di Euro 1.000 è applicabile alla sola negoziazione (o alle sole negoziazioni) rientranti nell’ambito dell’art. 1 della Tariffa, mentre le altre negoziazioni estranee a tale norma restano assoggettate ad autonome tassazioni secondo il regime che compete loro.

I° ESEMPIO:

Tizio vende un’unità abitativa a Caio REGISTRO Euro 900

Tizio cede un immobile strumentale a Caio REGISTRO Euro 800

Tizio cede un credito a Caio REGISTRO Euro 80

TOTALE TASSAZIONE REGISTRO Euro 1.780

[Infatti la tassazione complessivamente dovuta per le disposizioni assoggettate all’art. 1 della Tariffa superano il minimo di Euro 1.000 (900 + 800). A tale tassazione va aggiunta l’autonoma tassazione della cessione del credito che sconta lo 0,50% sul valore del credito ceduto ma non rientra nella disposizione di cui all’art. 1 della Tariffa e quindi è del tutto autonoma rispetto al minimo ivi previsto.]

II° ESEMPIO:

Tizio conferisce in società un immobile abitativo: REGISTRO (9%) Euro 700

Tizio conferisce in società un immobile strum. per l’esercizio di attività commerciale: REGISTRO (4%) Euro 900

Tizio conferisce in società un credito: REGISTRO (O,50%) Euro 150

TOTALE DOVUTO Euro 2.050

[Infatti la sola tassazione rientrante nell’art. 1 della Tariffa soggetta al minimo di Euro 1.000,00 è la tassazione riguardante il conferimento dell’unità abitativa che va elevata da Euro 700, al minimo di Euro 1.000,00. Per le altre disposizioni soggette all’applicazione di norme di tassazione diverse, non vale il minimo di Euro 1.000,00 ma la tassazione di volta in volta applicabile].

5° CASO) PIU’ VENDITORI CEDONO AD UN UNICO SOGGETTO ACQUIRENTE TRE DIVERSI IMMOBILI A DESTINAZIONE ABITATIVA

REGISTRO 1^ CESSIONE Euro 500

REGISTRO 2^ CESSIONE Euro 400

REGISTRO 3^ CESSIONE Euro 200

IPOTECARIA Euro 50 x 3

CATASTALE Euro 50 x 3

NO MUI

NO TASSA TRAS.

NO VOLTURA

TOTALE DOVUTO PER EGISTRO = Euro 1.100,00

[Infatti la somma dell’imposta di registro dovuta per l’atto è complessivamente superiore al minimo dovuto di Euro 1.000,00, essendo irrilevante che la somma dell’imposizione di registro per ciascuna disposizione non superi la soglia di Euro 1.000,00.].

TASSAZIONE DEGLI ATTI DI DISPOSIZIONE DI DIRITTI REALI IMMOBILIARI A TITOLO ONEROSO

– Aggiornato al 1 gennaio 2014

– ed in considerazione della Circ. Agenzia delle Entrate n. 2/E febbraio 2014

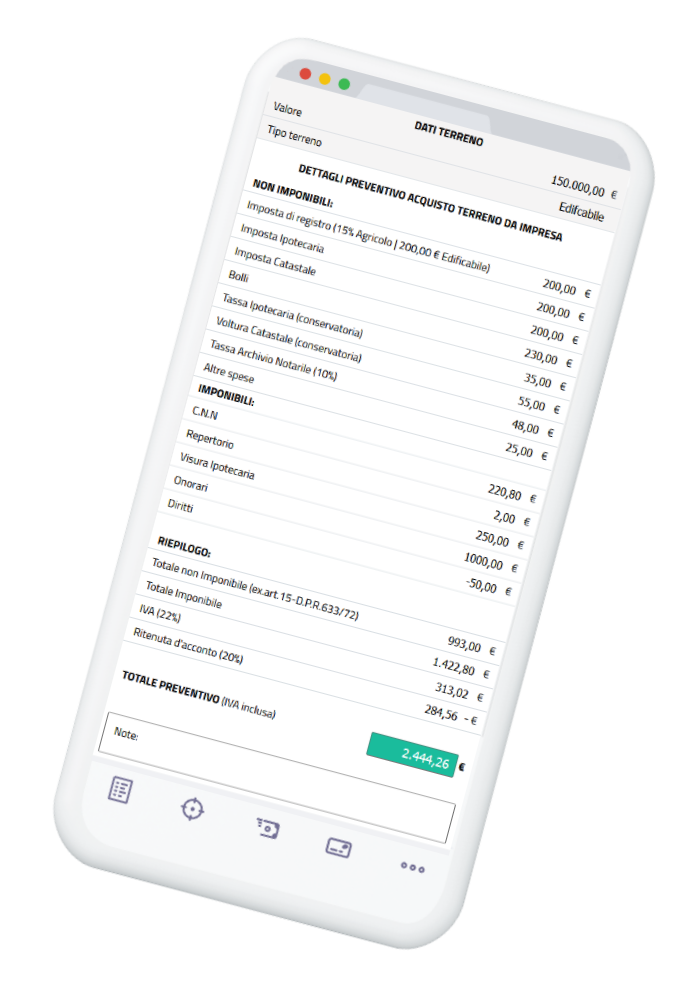

Calcolo Automatico Preventivi Atti Notarili

AppNotarius Calcolo Automatico Preventivi Atti Notarili è un sistema software cross-platform (multipiattaforma) creato per agevolare il calcolo di preventivi degli atti notarili completi e dettagliati di Imposta di registro, Imposta di Bollo, Imposta ipotecaria, Imposta catastale, Tassa Ipotecaria (Registri Immobiliari con – senza volture) / Diritti Registro Imprese, Tassa Archivio Notarile, Visure catastali (ipotecarie e camerali) e relativo Onorario e altre spese.

https://appnotarius.it/calcolo-preventivi-atti-notarili.html