REGIME FISCALE AGEVOLATO 1^ CASA (Escluse le categorie catastali: A/1 – A/8 e A/9) (SENZA O CON RELATIVE PERTINENZE in ragione di una pertinenza per ciascuna categoria catastale: C/2 e C/6 – C/7) OPPURE SOLE PERTINENZE ACQUISTATE CON SUCCESSIVO ATTO (nel quale il bene non abitativo [C/2 – C/6 – C/7] acquistato viene legato da vincolo pertinenziale alla prima casa precedentemente acquistata con le agevolazioni, ma in tal caso sempre in ragione di una sola pertinenza per ciascuna categoria catastale = regime pertinenziale ai fini dell’agevolazione PRIMA CASA)

TASSAZIONE ATTO:

REGISTRO: 2% (con il minimo di Euro 1.000,00)

IPOTECARIA: FISSA Euro 50,00

CATASTALE: FISSA Euro 50,00

NO MUI

NO TASSA DI TRAS.

NO VOLTURA

REGIME FISCALE NON AGEVOLATO:

TASSAZIONE ATTO:

REGISTRO: 9% (con il minimo di Euro 1.000,00)

IPOTECARIA: FISSA Euro 50,00

CATASTALE: FISSA Euro 50,00

NO MUI

NO TASSA DI TRAS.

NO VOLTURA

[In entrambi i casi, se la compravendita avviene a favore di privato che dichiari di non agire nell’esercizio di impresa, arte o professione, anche se il cedente non è persona fisica ma purché l’atto non rientri nel regime “I.V.A. imponibile” (cioè non abbia per oggetto fabbricati a destinazione abitativa venduti dall’impresa costruttrice o restauratrice entro il termine di 5 anni dalla ultimazione dei lavori), potrà applicarsi il comma 497 della Finanziaria 2006, richiedendo l’applicazione delle aliquote sulla base imponibile costituita dal cd. “valore catastale” a condizione che si dichiari il prezzo effettivo della compravendita sul quale rapportare l’onorario notarile, ridotto del 30% = COSIDDETTO PRINCIPIO DEL “PREZZO-VALORE”].

(*): Nonostante l’abrogazione della maggior parte delle agevolazioni fiscali, resta in vigore la possibilità di detrarre il credito d’imposta derivante da: a) precedente atto di acquisto agevolato avente per oggetto casa di abitazione (e relative pertinenze eventuali) alienata dalla attuale parte acquirente la quale, pertanto, potrà detrarre, dall’imposta di registro dovuta per il nuovo acquisto, l’imposta (di registro o l’ I.V.A.) a suo tempo generata dal precedente acquisto agevolato, successivamente oggetto di alienazione, fino all’ammontare massimo della nuova imposta di registro dovuta [N.B.: LA DETRAZIONE NON E’ AMMESSA SE IL NUOVO ACQUISTO E’ SOGGETTO AD I.V.A. SULLA QUALE NON E’ POSSIBILE RECUPERARE L’IMPOSTA DI REGISTRO O L’I.V.A. A SUO TEMPO CORRISPOSTE PER IL PRECEDENTE ACQUISTO AGEVOLATO]. La detrazione si applica sottraendo dall’imposta dovuta (che, se inferiore ad Euro 1.000,00, va prima elevata al minimo di Euro 1.000,00) l’imposta di registro o l’I.V.A. a suo tempo versati per l’acquisto. b) stipulazione e registrazione di contratto preliminare intercorrente tra le medesime parti contraenti il definitivo, sulla cui imposizione tributaria di registro è possibile detrarre l’importo di imposta corrisposta in sede di registrazione del preliminare quale imposta pagata sulla caparra o sull’acconto prezzo. La detrazione si applica sottraendo dall’imposta dovuta (che, se inferiore ad Euro 1.000,00, va prima elevata al minimo di Euro 1.000,00) l’imposta corrisposta in sede di registrazione del contratto preliminare quale imposta sulla caparra o sull’acconto prezzo non soggetto ad I.V.A..

[N.B.: LA DETRAZIONE NON E’ AMMESSA SE IL NUOVO ACQUISTO E’ SOGGETTO AD I.V.A. SULLA QUALE NON E’ POSSIBILE RECUPERARE L’IMPOSTA DI REGISTRO CORRISPOSTA IN SEDE DI REGISTRAZIONE DEL PRELIMINARE IN RELAZIONE ALLA CAPARRA. MENTRE PER L’ACCONTO PREZZO SARA’ STATA CORRISPOSTA LA RELATIVA IMPOSTA I.V.A. IN TAL MODO AUTOMATICAMENTE DETRATTA DAL SALDO DOVUTO.]

TASSAZIONE DEGLI ATTI DI DISPOSIZIONE DI DIRITTI REALI IMMOBILIARI A TITOLO ONEROSO

– Aggiornato al 1 gennaio 2014

– ed in considerazione della Circ. Agenzia delle Entrate n. 2/E febbraio 2014

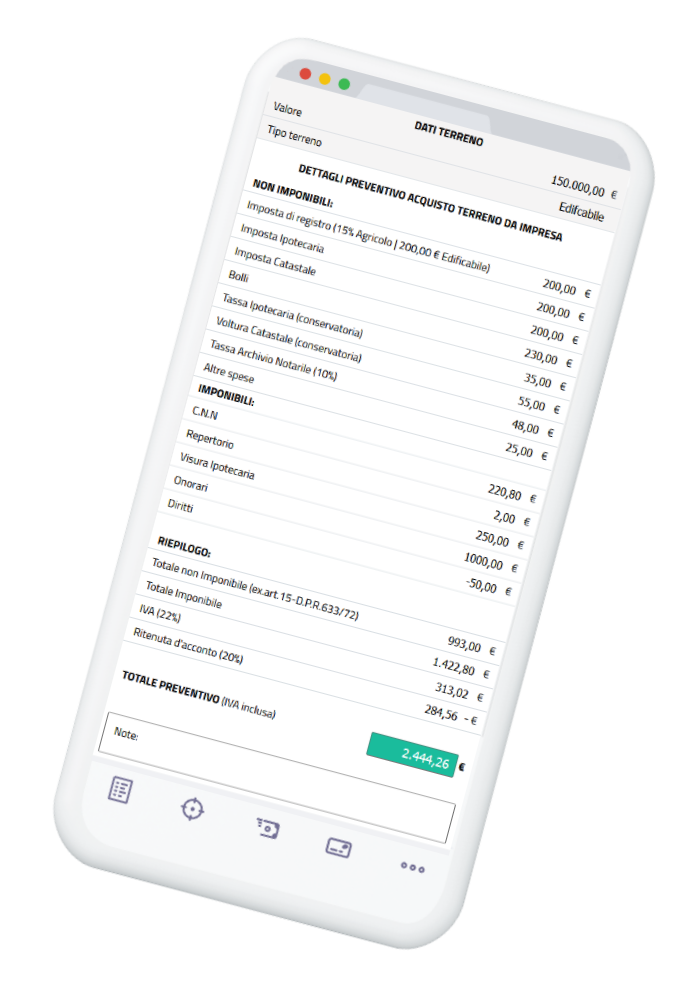

Calcolo Automatico Preventivi Atti Notarili

AppNotarius Calcolo Preventivi Atti Notarili è un sistema software cross-platform (multipiattaforma) creato per agevolare il calcolo di preventivi degli atti notarili completi e dettagliati di Imposta di registro, Imposta di Bollo, Imposta ipotecaria, Imposta catastale, Tassa Ipotecaria (Registri Immobiliari con – senza volture) / Diritti Registro Imprese, Tassa Archivio Notarile, Visure catastali (ipotecarie e camerali) e relativo Onorario e altre spese.

https://appnotarius.it/calcolo-preventivi-atti-notarili.html